Lea Trade Finance : interview exclusive de Stéphane Delarche

17 février 2020

Le Microcrédit : quelles perspectives digitales ?

14 avril 2020Demande de financement : les données personnelles du dirigeant

Rechercher des financements fait partie des étapes incontournables de la vie d’un dirigeant.

De nombreuses informations vous seront demandées pour que votre banquier puisse comprendre votre projet et juger de sa viabilité.

Cet article détaille les informations personnelles que vous devrez fournir en tant que dirigeant et pourquoi elles sont nécessaires au bon traitement de votre dossier.

De nombreuses informations vous seront demandées pour que votre banquier puisse comprendre votre projet et juger de sa viabilité.

Cet article détaille les informations personnelles que vous devrez fournir en tant que dirigeant et pourquoi elles sont nécessaires au bon traitement de votre dossier.

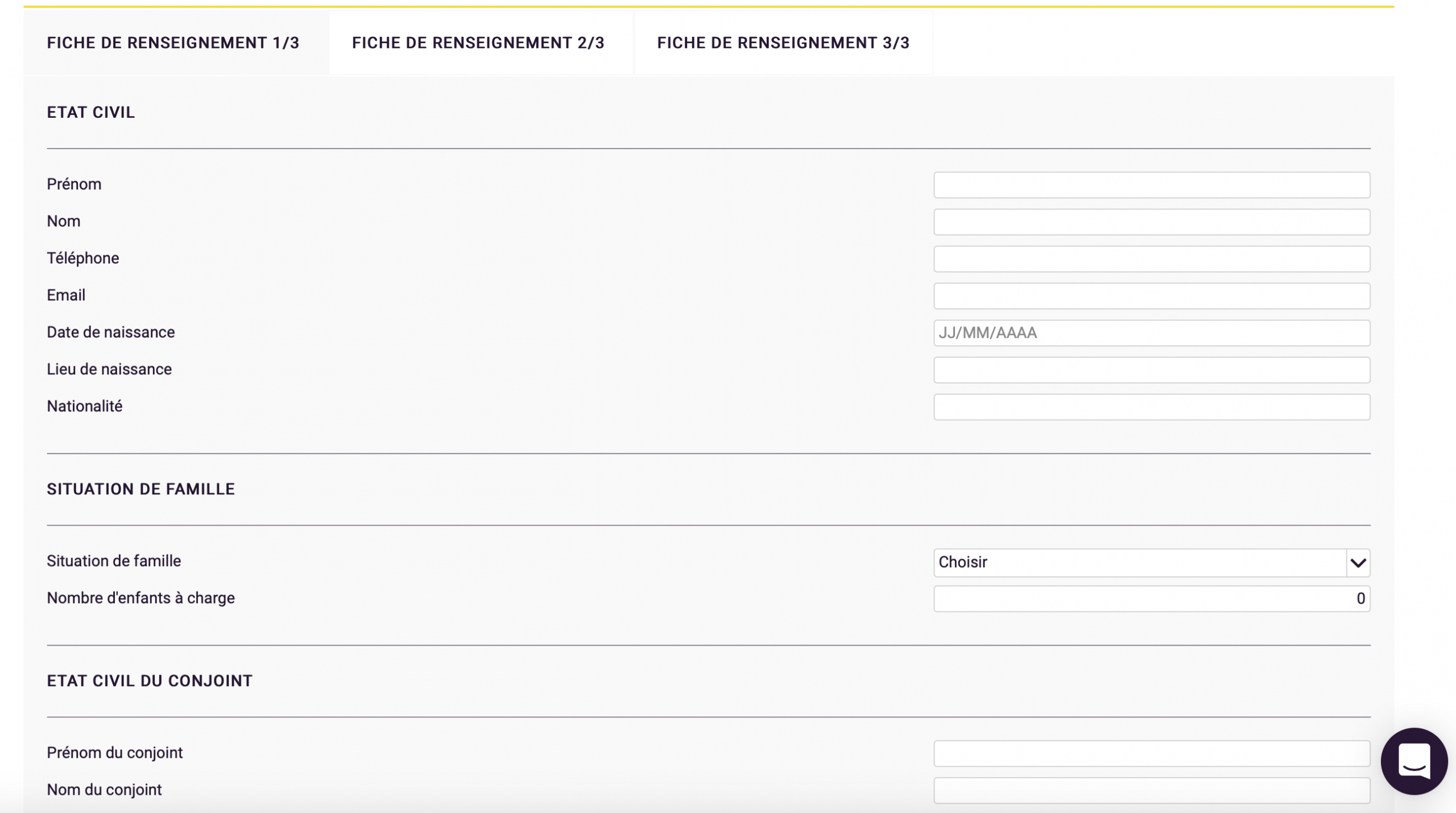

Première étape : renseignement sur votre état civil

Il est important pour le banquier de pouvoir identifier directement les bénéficiaires effectifs, autrement dit la ou les personnes qui contrôlent directement ou indirectement la société empruntrice. Par définition, un bénéficiaire effectif est une personne physique ou morale qui :

- Détient, directement ou indirectement, plus de 25% du capital ou des droits de vote de la société ;

- Exerce, par tout autre moyen, un pouvoir de contrôle sur les organes de gestion, d’administration ou de direction ou sur l’assemblée générale de ses associés ou actionnaires de la société déclarante.

L’état civil et les pièces justificatives devront donc être fournies pour chaque bénéficiaire effectif.

L’état civil contient les informations basiques sur :

- Vous et votre conjoint-e : Nom, prénom, date et lieu de naissance, nationalité. Ces informations sont demandées pour vous et pour votre conjoint (e);

- Votre statut : célibataire, marié-e, divorcé-e, veuf-ve, le cas échéant, votre régime matrimonial;

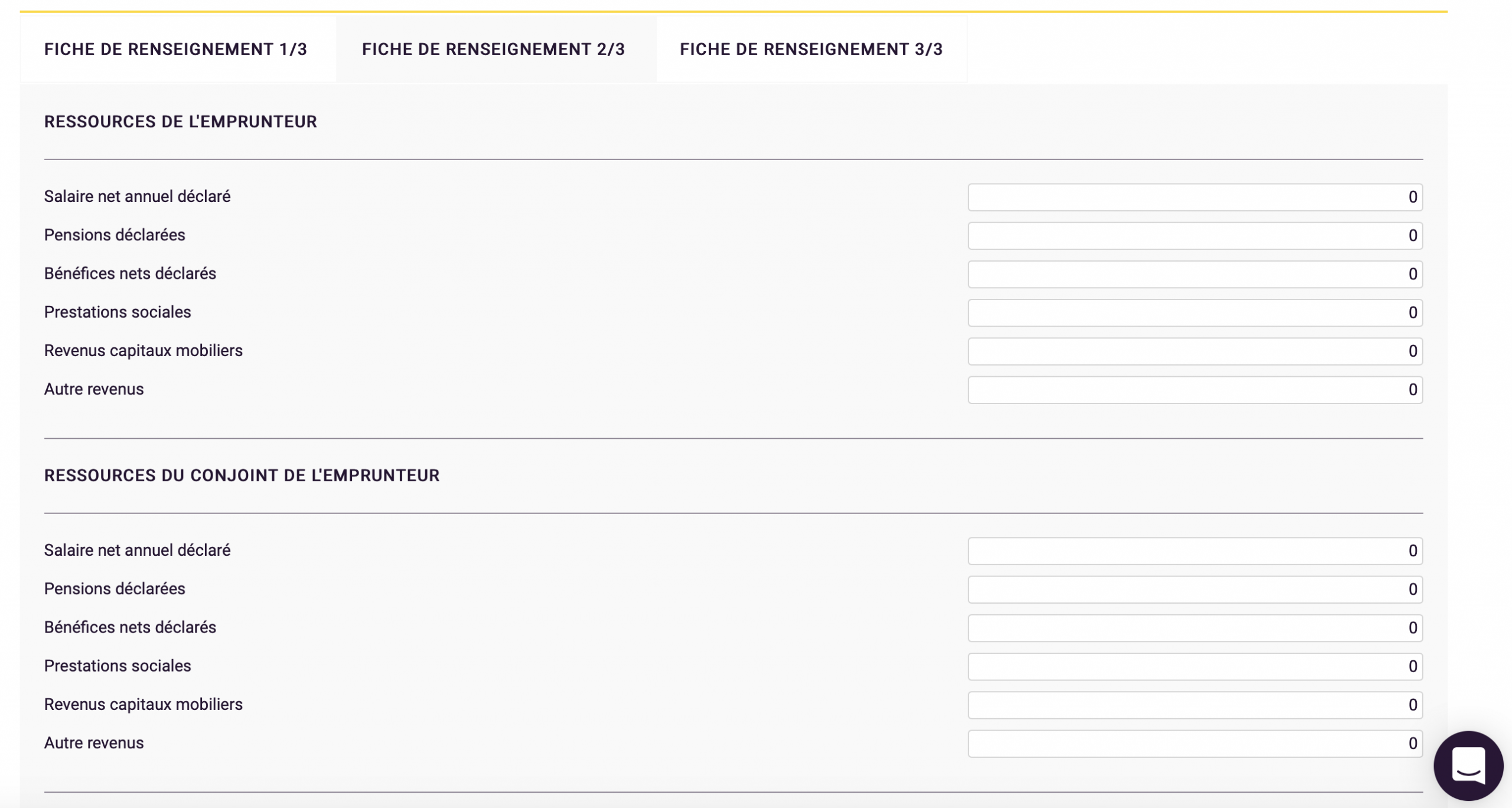

- Votre situation professionnelle et celle de votre conjoint-e : profession, employeur, dernier revenu imposable connu (cf avis d’imposition).

Voici la liste des pièces demandées dans la plupart des cas :

Personne physique ;

- La carte d’identité

- Un justificatif de domicile

- Dernier avis d’impôt sur le revenu

- CV

- Sur demande : les 6 derniers relevés bancaires personnels

Personne morale ;

- Extrait Kbis de moins de 3 mois

- Statuts certifiés

- Dernier bilan ou liasse fiscale

Seconde étape : formations et expériences professionnelles

Pour bien monter votre dossier de financement, il est nécessaire de renseigner vos formations et expériences professionnelles. Cette section sera très détaillée pour une création d’entreprise, un artisan, un commerçant ou une profession libérale. Le banquier doit pouvoir mettre en corrélation vos expériences passées et l’activité exercée par la future entreprise ou votre futur rôle de dirigeant. Le but premier de cette démarche est de rassurer le banquier sur votre capacité à mener à bien votre projet.

Nous vous incitons donc à présenter l’ensemble des expériences qui peuvent avoir un lien avec votre projet ou avec le rôle de dirigeant / manager. Ce peut être des expériences professionnelles ou personnelles. Par exemple, le fait d’avoir géré une association bénévolement ou d’être entraineur dans un club de sport peut être un atout.

La formation reçue sera également à détailler si elle a un lien avec le projet, ou si elle est obligatoire ou fortement recommandée pour exercer. Nous prendrons comme exemple l’artisanat ou la restauration.

Si vous avez déjà monté une entreprise ou une affaire dans le passé, il est important d’en parler même si cela s’est mal terminé. Cela peut être un vrai plus si vous avez pu analyser les conditions de votre échec. Ne le cachez pas, le banquier le découvrira lorsqu’il interrogera le fichier FIBEN de la Banque de France. Il vaut mieux être transparent et montrer ce que cette expérience vous a apporté, et que vous en êtes sorti grandi.

Troisième étape : votre vision d’entreprise

Il s’agit ici de convaincre le lecteur de la cohérence du parcours qui vous a amené, en tant que porteur de projet, jusqu’à la création d’entreprise. Il conviendra également d’expliquer quelle est votre ambition pour votre entreprise sur le moyen, long terme. C’est-à-dire, quels sont vos objectifs ? Qu’est-ce qui vous pousse à développer votre société ? Quels sont les éléments clés à retenir ?

Cela permet au banquier de bien comprendre le projet et de voir la cohérence du projet d’entreprise par rapport à votre projet de vie plus global. C’est important de montrer que vous vous êtes posé ces questions, que le projet d’entreprise est réfléchi, mûri et correctement construit.

La vision permet d’établir une ligne de conduite, de faciliter la prise de décision et de favoriser la mobilisation et l’optimisation des ressources. Elle correspond à une image nette du futur.Mobilise généralement les employés, la direction, les partenaires et les investisseurs, Et doit renvoyer une image de l’avenir qui incite les parties prenantes à passer à l’action outre les risques potentiels. Pour terminer, elle doit servir de guide les décisions stratégiques.

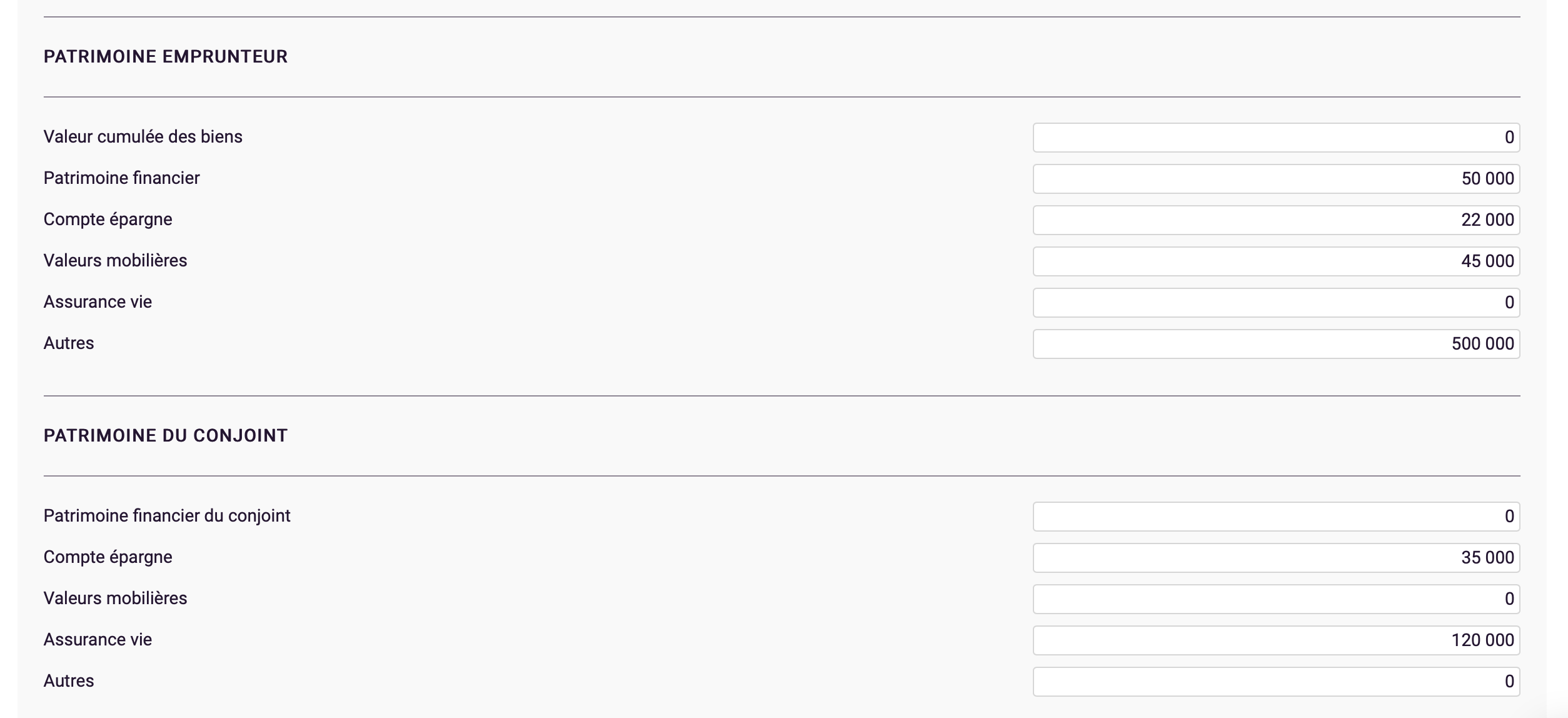

Quatrième étape : la surface patrimoniale

Une des étapes cruciale pour monter votre dossier de financement concerne la surface patrimoniale. Elle consiste en une synthèse de l’ensemble de vos actifs, ainsi que ceux de votre conjoint ou conjointe, à savoir : les avoirs privés, les titres, l’assurance-vie, les avoirs contrôlés ainsi que les biens immobiliers possédés.

Ces informations sont nécessaires pour que le banquier puisse monter son dossier et savoir s’il peut prendre des garanties supplémentaires sur votre patrimoine. Il est parfois plus rassurant pour lui de savoir que vous avez des avoirs privés. Cependant, sachez que le fait de ne pas en posséder n’est évidemment pas bloquant pour emprunter.

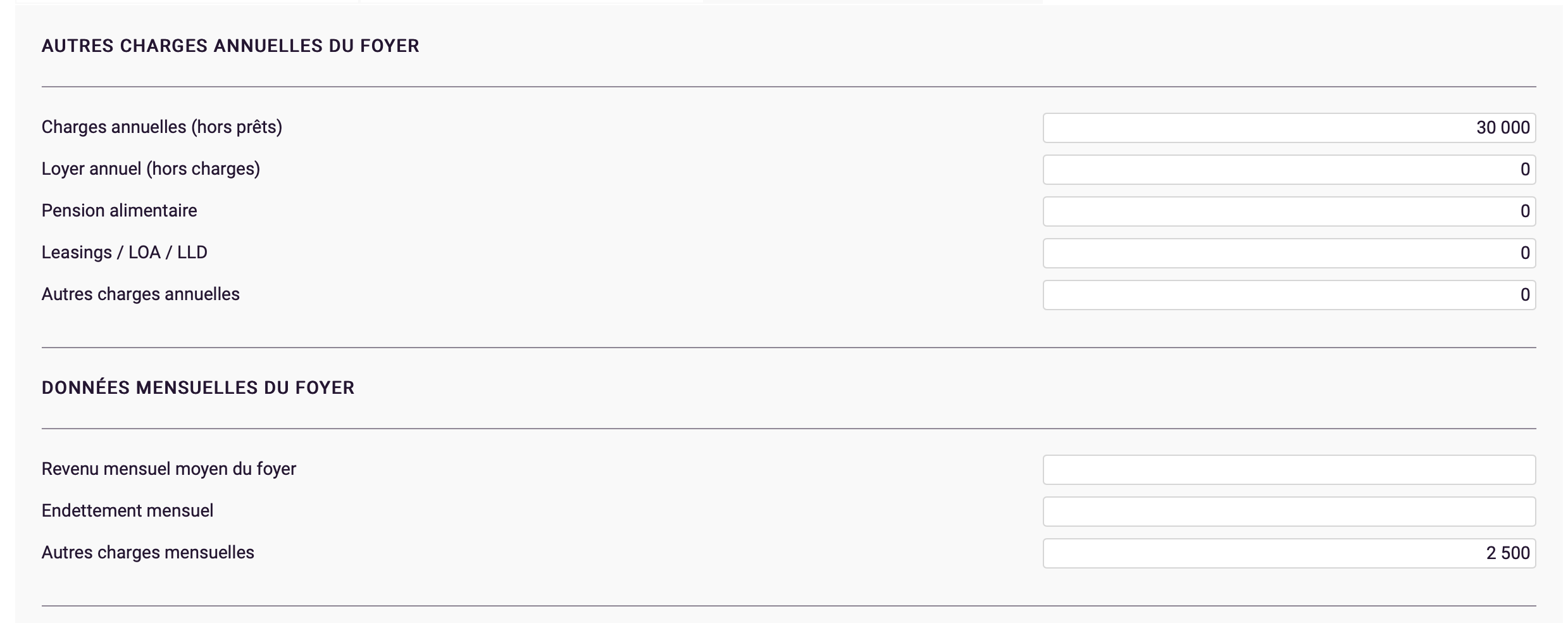

Dernière étape pour monter votre dossier de financement : calcul de vos revenus et charges

Cette partie a pour but de calculer les revenus et les charges à titre privé pour pouvoir déterminer votre reste à vivre. Il s’agit du revenu restant après paiement de l’ensemble des charges récurrentes comme un emprunt, un loyer, une pension, etc.

Le calcul est très simple, il suffit de soustraire des revenus mensuels du foyer les charges récurrentes. En fonction du reste à vivre, le banquier déterminera la viabilité du projet pour le dirigeant.

Par exemple, un dirigeant peut s’octroyer 3 000€ de revenus par mois, mais s’il a 2 500 € de remboursement d’emprunt à titre privé, alors le modèle n’est pas viable. Il ne lui restera pas assez pour vivre et faire vivre sa famille.

Télécharger la fiche de renseignements patrimoniale.

Vous l’aurez compris, les informations sur votre situation, tant civile, professionnelle que patrimoniale, représentent une partie importante de la demande de financement. Votre banquier devra vous connaitre sur le bout des doigts pour réussir à comprendre votre projet ainsi que votre raisonnement. Restez honnête, transparent et ouvert aux suggestions que peut vous faire votre banquier. Car ne l’oublions pas, c’est lui qui vous accordera le financement !